この記事は消費税の廃止を前提としているので、その必要性の検証をするための情報集めとなっている。

※この記事は手打ちしてるし私の意見を書いているが、調査についてはGrokを多用している。主に私の疑問や出典先の確認、各種計算など。

「消費税は全て社会保障に使われている」は不正確

まず国会答弁でよく聞く話について

「消費税は全て社会保障に使われている」という話が出てくるが、消費税に限らず税収は一度、一般会計の枠に全て放り込まれ、その後に各分野に割り振る形となっている。

消費税の流れ

消費税(国民が払う) → 一般会計(共通の大財布に入る) → 予算で社会保障4経費として支出(一部は特別会計へ繰入)

だから「消費税のお金が社会保障だけに使われている」とは、法律・予算で『そのつもり』と決めているだけで、実際には共通の大財布の中で他の収入(所得税等)と混ざり、他の支出にも回せる仕組み。

消費税法第1条第2項

消費税の収入については、地方交付税法(昭和二十五年法律第二百十一号)に定めるところによるほか、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする。

引用:e-GOV法令検索 消費税法

この法律によって、消費税の一部は地方交付税にも一部使うことが定められている。

参考:財務省HP 消費税の使途に関する資料(地方交付税)

ここで「消費税の収入と同等、あるいはそれ以上の金額が社会保障に割り振られているなら問題ないのでは?」と思うかもしれない。

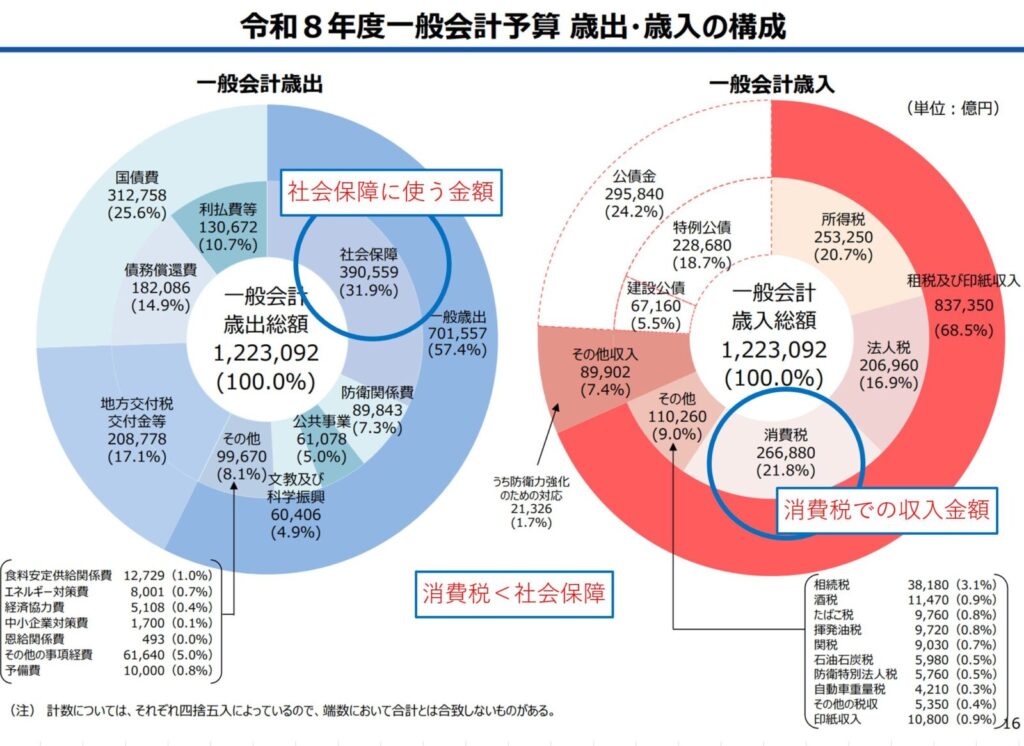

令和8年度予算政府案ページ中、令和8年度予算のポイントより抜粋。青枠は加筆

実際の財務省の資料を見ても、一見すると消費税の全額が社会保障に使われているように見える。

が、消費税はその一部が地方交付金にも使われているし、「消費税という制度があるから発生する補助金」もある。それが輸出還付金と呼ばれるもので、この輸出還付金の財源が何かは言うまでもなく「一般会計の中から捻出」することになる。

仮に社会保障に消費税収入分の金額が全部使われていても、輸出還付金を他の税収から割り振っていては本末転倒。

早い話、消費税の収入分は輸出還付金にも使われていると言える。

なので、この時点で「消費税の税収分は全て社会保障に充てている」というのは不正確。

国民が負担している一人あたりの消費税納税額

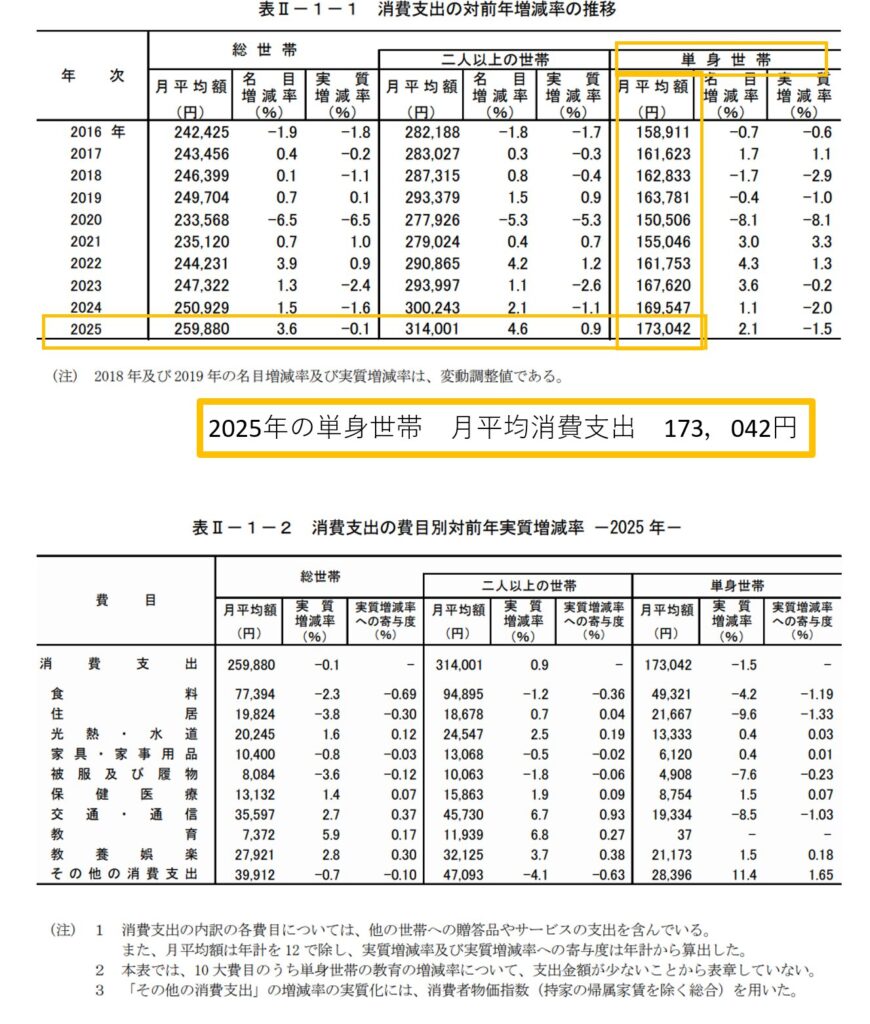

日本の単身者の平均消費支出を基準に考える

総務省統計局 「家計調査(家計収支編) 調査結果(最新結果 2025年(令和7年)平均(2026年2月6日公表))」 家計調査報告(家計収支編)2025年(令和7年)平均結果の概要より抜粋。黄枠は加筆

上記の画像から、ここからは「2025年の単身世帯 月平均消費支出 173,042円」を基準とする。

これを年間に換算して 173,042円×12カ月=2,076,504円

※ 消費支出にはすでに消費税が含まれている

※ 正確な負担額は品目別課税対象・税率(8%/10%)・非課税項目(家賃・医療等、単身世帯で大きな割合)により異なるが、参考として以下の簡易逆算法を使用(民間分析でよく用いられる方法)

・仮に平均実効税率8%(軽減税率適用・非課税項目考慮の目安)とすると、

税込消費支出から税額を逆算

負担税額 = 2,076,504 × (8 / 108) = 153,815円(年間約15.4万円)

(計算根拠:税率8%の場合、税込額=税抜額×1.08 → 税額=税込額×8/108)

・より保守的に全額10%課税対象と仮定した場合

負担税額 = 2,076,504 × (10 / 110) = 188,773円(年間約18.9万円)

これらはあくまで目安で、実際の家計では食料(8%)・家賃(非課税)等の内訳で変動。

この負担額はあくまでも平均なので、実際には個々の消費内容によって大きく変動する事が大前提。

コンビニや外食ばかりの人は年間で見るともっと大きくなるし、数年単位での買い物となるがパソコン(30万)や車(180万)などのでかい金額を使えばそれだけで負担する消費税が跳ね上がる。

(パソコンや車のお値段については個人的に「まともに使えるスペックの価格」)

しかも単身世帯の場合なので、夫婦、子供の人数、ペットによって世帯ごとの消費税負担はもっと上がる。

去年だったか一昨年だったか、職場で消費税減税か給付金かの話になった際、減税より給付金の方がいい、という人がいたんだよね。その人曰く、「消費税が減税されても、一回の買い物が数円安くなるだけでしょ? なら給付金で2万円でも4万円でも貰えた方がいいよ」とのこと。そういう人が多いのも、消費税減税、廃止の話が進まない一因なんだろうね。

おまけ:平均じゃなくて自分の家計で計算した方がより実感できると思う。食料品だけ(×8÷108)、家賃を除くそれ以外の出費を(×10÷110)で電卓で打てば自分の消費税負担額が出ると思われ。参考:国税庁 非課税となる取引

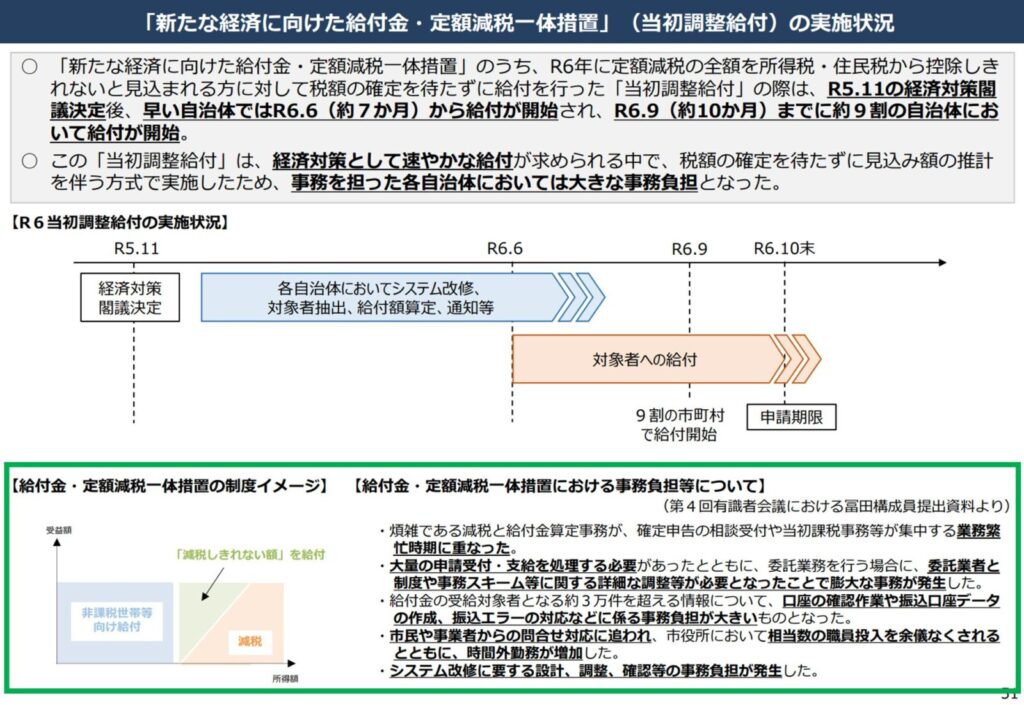

「給付付き定額減税」というごまかし

ここで現在(2026年)の減税案として議論されている給付付き定額減税について軽く触れておく。

内容としては、

所得税、住民税に対して課税対象の世帯に対して決まった金額の減税

所得税、住民税の非課税世帯に対して決まった金額の給付

となっている(実際にはもうちょい複雑。本題じゃないので割愛)。

所得の有無に関わらず(2024年の時は所得上限があった)、収入がある人も無い人も平等な金額の補助を受けられるということで、指示する人も多い減税案。

だが、反対する人も多い。

2024年の給付付き定額減税では、

・令和6年分の合計所得金額1,805万円以下(給与収入のみの場合2,000万円以下、子ども・特別障害者等所得金額調整控除適用者は2,015万円以下)の人までが対象となり、それ以上に所得がある人には全く恩恵が無い。

・政策効果の体系的検証がほとんど行われておらず、民間では「本当に家計・GDPに寄与したか不明」との声が強い。(Yahoo!ニュース 定額減税の効果はなぜ検証されないのか──政府見解が示されない理由と今後の課題【国際税務の専門家が解説】)

・制度設計が煩雑で企業・自治体の事務負担が大きい。

内閣官房 「社会保障国民会議 有識者会議(第5回) 議事次第」 「資料2 給付付き税額控除の制度設計に向けて④」より抜粋。緑枠は加筆

・上記の画像の通り、これだけの事務負担があれば当然その費用も発生しているはず。なおそちらについては根拠となる資料は見つけられなかった。ごめんね。

総括すると、「恩恵が無い人もいて、効果があったかもわからない上に、企業、自治体への負担が大きく、それに伴う費用も発生した」政策となる。

加えて、最も注目するべきは前項の消費税負担額との比較。

単身者世帯でも年間15万円の試算となる消費税負担に対して、事務費用が発生する給付付き定額減税で4万円の減税を受けれるって話なんだけど

なら消費税を減税しようよ?

無駄じゃん。これほど税金の無駄遣いになるものは無いでしょ。集めて配る、いつも批判されてる内容そのまんまだよね。

でも現政府は消費税減税でもなければ消費税廃止でもなく、この給付付き定額減税を推し進めてる。反対政党を国民会議から外したデキレースで押し通そうとしてる。それがなぜかって言うと、最初にちらっと単語が出た輸出還付金に繋がってくる。

神谷宗幣【参政党】@jinkamiyaさんのポストを引用

Yahoo!ニュース 「420万人の声を無視するのか!」参政党激怒…国民会議は排除の場か、それとも減税実行部隊か…高市首相が狙う「本丸」とは(2026.2.25)

TBS NEWS DIG 参政・神谷代表 自民から「国民会議」参加を断られたと明かす(2026.2.19)

参考までに、今現在(2026.5)自民党が主体となって進めてる給付付き定額減税の記事のリンクを貼っておく。

Yahoo!ニュース 給付付き税額控除 まずは「給付のみ」 国民会議(2026.5.20)

輸出還付金という、企業が税金をかすめ取る制度

輸出還付金ってなに?

ものすごく簡単に言うと、

輸出する商品の場合は、商品に対して消費税がかからず(売れても企業が支払う消費税は無い)、

その商品を生産するための仕入れ費用にかかった消費税が控除される(例えば部品にかかった分の払った消費税は返ってくる)。

なので

売れれば売れるほど、その商品の仕入れ時に払った消費税を還付金として受け取れる制度

簡単な例

売れた商品 100万円 仕入れ等 11万円 の場合

売上にかかる消費税 仕入れ等で払った消費税 還付金

0円(※非課税) - 1万円(※10万円の消費税) = 1万円

(本来なら売上から消費税分を納税するが、輸出品は非課税なので1円も消費税納税しなくてよい)

本来であれば、売れた商品に対して10万円の消費税を納税するところを、輸出品の場合は仕入れ等で払った消費税が逆に戻ってくる。

なぜ輸出の時だけそんな事になるのかは国税庁にて記述。

事業者が国内で商品などを販売する場合には、原則として消費税がかかります。

しかし、販売が輸出取引に当たる場合には、消費税が免除されます。これは、内国消費税である消費税は外国で消費されるものには課税しないという考えに基づくものです。

国税庁 No.6551 輸出取引の免税より抜粋

輸出取引は消費税が免除されますが、それに対応する課税仕入れには消費税および地方消費税の額が含まれています。この課税仕入れの金額には、商品などの棚卸資産の購入代金のほか、その輸出取引を行うのに必要な事務用品の購入や交際費、広告宣伝費などの経費なども含まれます。

そのため、輸出の場合には、課税仕入れに含まれる消費税および地方消費税の額は申告の際に仕入税額の控除をすることができます。

国税庁 No.6551 輸出取引の免税より抜粋

| 取引の種類 | 消費地 | 日本の消費税扱い | 原則の適用根拠 |

|---|---|---|---|

| 国内販売 | 国内 | 課税 | 内国消費税として課税 |

| 輸出販売 | 外国 | 免税(還付) | 外国消費のため非課税 |

| 輸入販売 | 国内 | 課税 | 国内消費のため課税 |

輸出還付金の正体

こちらの輸出還付金、この制度が存在するお題目としては、「海外での競争力を落とさないため」としている。

いやそんなもん関係ない我々からすれば知った話じゃねぇけど?

この輸出還付金が実際、どの程度企業に影響を与えているかを見ていく。

以下は一時期、Xで話題になった「23兆円の消費税収の内、輸出を含めたすべての還付金は8兆円超え」の発言となるもの。

国会会議録検索システム 第217回国会 衆議院 財務金融委員会 第15号 令和7年4月9日より抜粋。赤枠は加筆

ここの文章をよく読めばわかるが、ここで言う還付金の金額は輸出還付金だけに絞ったものではなく、それも含めた企業への還付金全体を占めるもの。

では実際のところはどの程度なのか?

そういった消費税の事に関して調査されている、湖東京至税理士(元静岡大学教授)に取材をした全国商工団体連合会の、全国商工新聞(第3666号2025年9月8日付)を引用する。

全国商工団体連合会の、全国商工新聞(第3666号2025年9月8日付)より抜粋

結論として、消費税収約27兆8700億円の内、輸出還付金は約8兆3800億円(2023年度)。

つまりは、輸出還付金は輸出企業に税金を流す制度とも言える。てかそうだろ。

輸出還付金の合法性

そんなふざけた話があるのか? これだから日本政府は! と憤った人がいるかもしれないが、実はこの制度自体は、消費税を導入している国のほとんど(全て?)が採用している。

WTO(世界貿易機関)の「補助金及び相殺措置に関する協定(SCM協定)」にて、この輸出還付金が「禁止されている補助金には当てはまらない」とし、合法である根拠としている。らしい。読んでもよくわからんかった。

WTO違反でもなければSCM協定違反にもならず、消費税を導入している国が同様の制度なら、そういうものとして受け入れるしかないのか? という話だが、どうやらそうでもないらしい。

次はGrokにて質問し、回答を貰ったもの。

・消費税法第7条(輸出免税)や第30条(仕入税額控除)を国会で改正すれば、輸出取引を課税対象に戻し還付を停止できる(WTOは還付を「許可」しているだけで「義務」ではないため、廃止してもSCM協定違反にならない)。

・財務省・国税庁の公式資料でも、還付制度は国内税制の選択肢として運用されており、廃止自体を禁じる国際約束はない。

・日本輸出品は実質的に消費税分だけ高くなり国際競争力が低下するが、WTO違反は生じない(公式ルール上)。

ということなのだが、そもそも消費税が無ければこの輸出還付金も無いわけで。

元々消費税廃止派の私としては、あまり掘り下げる気が起きない話。

消費税が企業に、そして従業員に与える影響

ここまでは消費者、輸出企業の側面で見てきたが、今度は国内販売の企業と従業員を取り上げる。

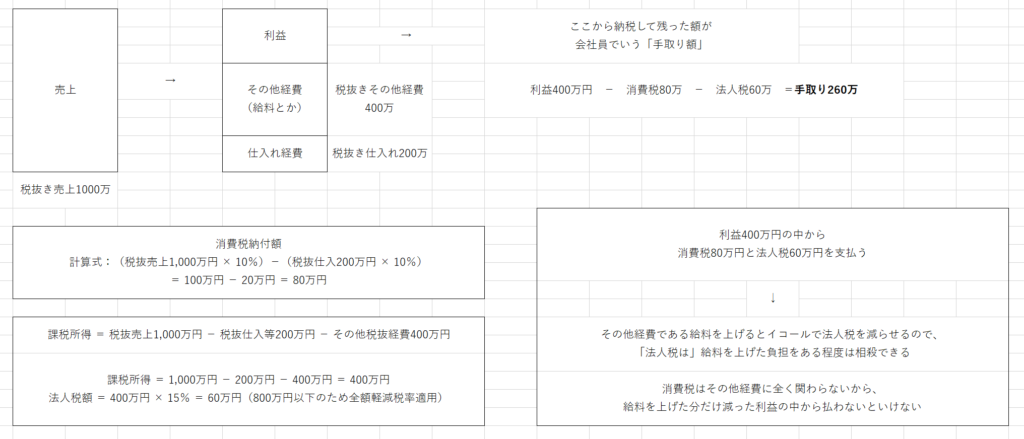

消費税と経費の違い

売上から経費を引いたものが利益

利益を基準に納税する税金が決まる(税率とか)

No.5759 法人税の税率

「売上の消費税」から「仕入れ分の消費税」を引いた額が納税する消費税額となり、

売上のための「その他の経費(給料とかの人件費など)」を更にそこから引いた額が利益となる。

この利益を元に最終的な納税額が決まってくるわけだが、経費というのは課税所得の計算の関係上、経費が高くなるほど法人税は減るが、残る利益も減る。

じゃあ経費は抑えた方がいいのかというとそうでもなくて、経費が低いと法人税が増え、残る利益が減る事には変わらない。

厳密に言うとその限りじゃないとは思うけど、ここでは説明が簡単なのでその前提で話を進める。

次の画像は今の説明を視覚的にわかりやすくしようと頑張ったもの。

消費税がある事で従業員の給料を上げにくい

先の画像で書いた通り、経費が高くなると法人税は減り、経費が減ると法人税が高くなる関係になる。

なので企業側としては、「安い人件費で人を雇って高い法人税を払う」くらいなら、「給料を上げて従業員の質を上げて法人税も抑えよう」という心理が働く。めちゃくちゃ簡単に言うと「どうせ取られるなら使ってしまおう」の精神。

本来なら給料(人件費という費用)を上げればその分法人税が下がり、「残せる利益に大きな変化は無いのに従業員の質や満足度は上げられる」ハッピーな話で終わりなのだが、消費税は経費や法人税とは関係なしに、「売った分だけ決まった額が取られる。

消費税のこの性質のおかげで、利益率が低い会社は給料を上げる余地が減ってしまう。

はい、ここまで話して「え? 消費税は売り上げた時に受け取った分を納めるだけだから、消費税があっても無くても残る利益は変わらないんじゃ?」と思うかもしれない。

100円の商品を売って消費税10円を受け取る。その10円を納める。残るのは商品分の100円。消費税の制度があってもなくても残るお金は変わらないじゃん、っていう話ね。

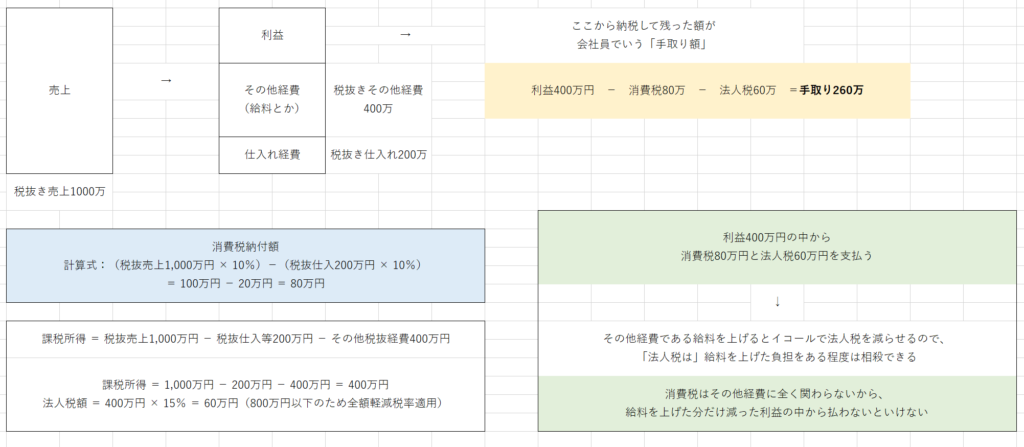

さっきの画像を例に簡単に計算すると、次のようになる。

課税所得=1,000万-200万-400万=400万円

消費税納付額=(1,000万×10%)-(200万×10%)=80万円

(給料を上げてもこの80万円は減らない)

法人税(中小法人15%)=400万×15%=60万円

残るお金(手取り相当)= 260万円

給料を100万円上げた場合(その他経費500万円)

課税所得=1,000万-200万-500万=300万円

消費税納付額=(1,000万×10%)-(200万×10%)=80万円(変わらず)

法人税(中小法人15%)=300万×15%=45万円

残るお金(手取り相当)= 175万円(大幅減)

消費税がない状態で給料を100万円上げた場合

課税所得=1,000万-200万-500万=300万円

消費税納付額=(1,000万×0%)-(200万×0%)=0万円

法人税(中小法人15%)=300万×15%=45万円

残るお金(手取り相当)= 255万円

要は、経費(給料)を増やして法人税を減らせても、消費税は経費(給料)による控除が反映されないから、法人税と違って経費を上げた恩恵を受けれないのよね。しかも、最終的な利益が仮に赤字だったとしても、消費税はそれとは関係なく納めなければならない。それも給料の上げづらい要因となっている。

・・・…この説明で伝わるか? 私の頭が悪くてこれ以上の説明は無理。むずかちい。わかんない。

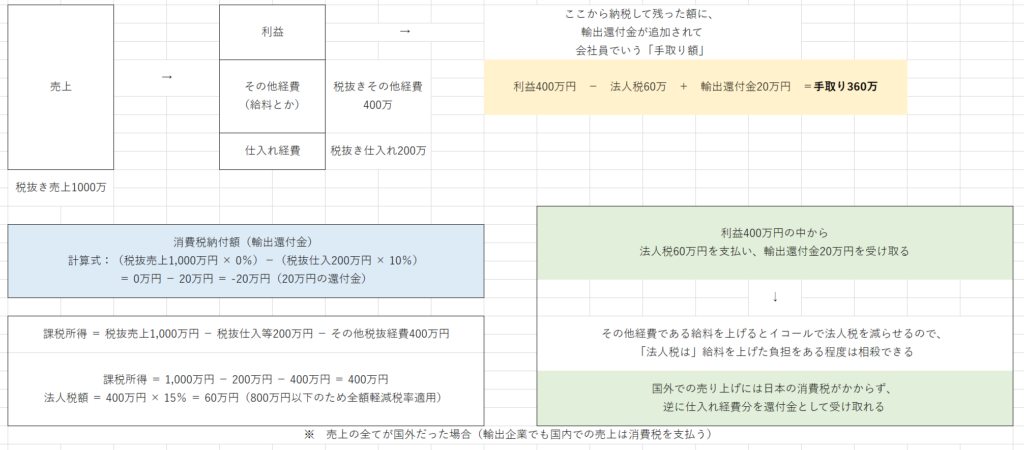

国内向け企業と輸出企業の違い

ここで「国内向け企業」と「輸出企業」における消費税の違いを比較する。

もういちいち言うまでも無いかもしれないが、明らかに不公平な仕組みとなっている。

なお、輸出企業の消費税に関しては、実際には国内向けの売上にはちゃんと消費税がかかる事に留意が必要。それでも輸出大企業は消費税を輸出還付金で相殺し、それどころか国から逆にお金貰ってるんだけどね。あほなんか?

正社員雇用と派遣社員雇用の格差

ここまで「従業員の給料は消費税控除に繋がらない」という話をしてきたが、次は正社員雇用と派遣社員雇用の違いをみていく。

結論から言えば、

正社員雇用だと消費税の課税仕入れに該当せず、仕入税額控除の対象外

派遣社員雇用だと派遣会社へ支払う派遣料(外注費扱い)は課税仕入れとなり、派遣料に含まれる消費税10%を仕入税額控除できる

税仕入れとなる取引には次のようなものがあります。

(1) 商品などの棚卸資産の購入

(2) 原材料等の購入

(3) 機械や建物等のほか、車両や器具備品等の事業用資産の購入または賃借

(4) 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払

(5) 事務用品、消耗品、新聞図書などの購入

(6) 修繕費

(7) 外注費

なお、給与等の支払は課税仕入れとなりませんが、加工賃や人材派遣料のように事業者が行う労働やサービスの提供の対価には消費税が課税されます。したがって、加工賃や人材派遣料、警備や清掃などを外部に委託している場合の委託料などは課税仕入れとなります。

No.6451 仕入税額控除の対象となるものより抜粋

人材派遣とは、通常、人材派遣契約に基づき人材派遣会社がその使用人を他の事業者に派遣するものをいい、出向の場合と異なり、派遣された使用人の雇用関係は人材派遣会社との間にしかありません。

したがって、人材派遣は人材派遣会社の派遣先事業者に対する役務の提供ということになるため、人材派遣会社が受け取る人材派遣の対価は課税売上げとなり、支払った事業者の方は課税仕入れとなります。

No.6475 使用人の出向・人材派遣などより抜粋

めちゃくちゃ簡単な表にしたのが以下

これがどういう話になっていくかと言うと、

・企業は正社員雇用より派遣社員雇用を優先したい制度 → 雇用される側の低賃金化

・派遣社員や下請け外注を使うのは大企業に多い → 大企業に有利

なんだか、この消費税が誰のための制度なのかうっすらと浮かんでくるようだね?

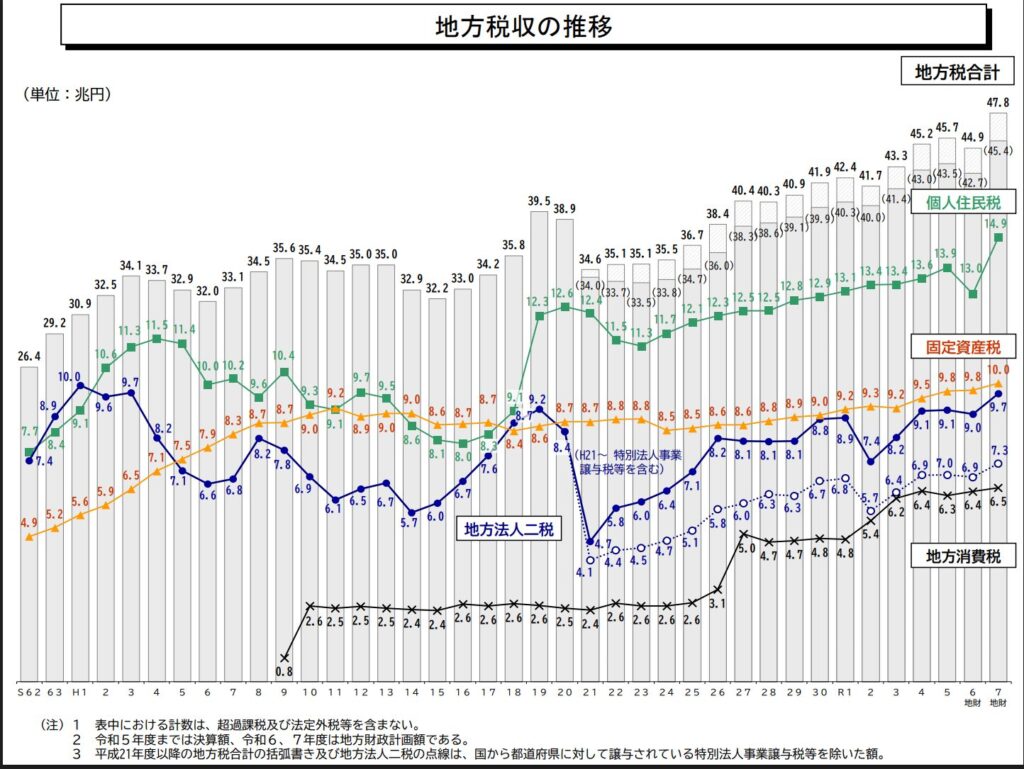

地方交付税

消費税の使い道に地方交付税が入っているのは法律で決まってる

続いて、地方交付税について

「消費税の話に地方交付税が関係あるの?」と思う人もいると思われるが、しっかりと法律で決まっている。

消費税の収入については、地方交付税法(昭和二十五年法律第二百十一号)に定めるところによるほか、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする。

消費税法(昭和63年法律第108号)第1条第2項より抜粋

毎年度分として交付すべき交付税の総額は、当該年度における所得税及び法人税の収入見込額のそれぞれ百分の三十三・一、酒税の収入見込額の百分の五十、消費税の収入見込額の百分の十九・五並びに地方法人税の収入見込額に相当する額の合算額に当該年度の前年度以前の年度における交付税で、まだ交付していない額を加算し、又は当該前年度以前の年度において交付すべきであつた額を超えて交付した額を当該合算額から減額した額とする。

地方交付税法(昭和二十五年法律第二百十一号)第6条第2項より抜粋

ちなみに、私がそれを知ったのはつい最近のニュース記事。

上の方で書いた、国民会議の議論の事。

知事会の河野俊嗣地方税財政常任委員長(宮崎県知事)は会議出席後、記者団の取材に対し「消費税が非常に貴重な財源であることを踏まえ、代替財源の検討も含めて丁寧に議論を進めてほしい」と訴えたことを明らかにした。

消費税ゼロなら地方は2兆円減収 社会保障経費懸念、財源確保は?より抜粋

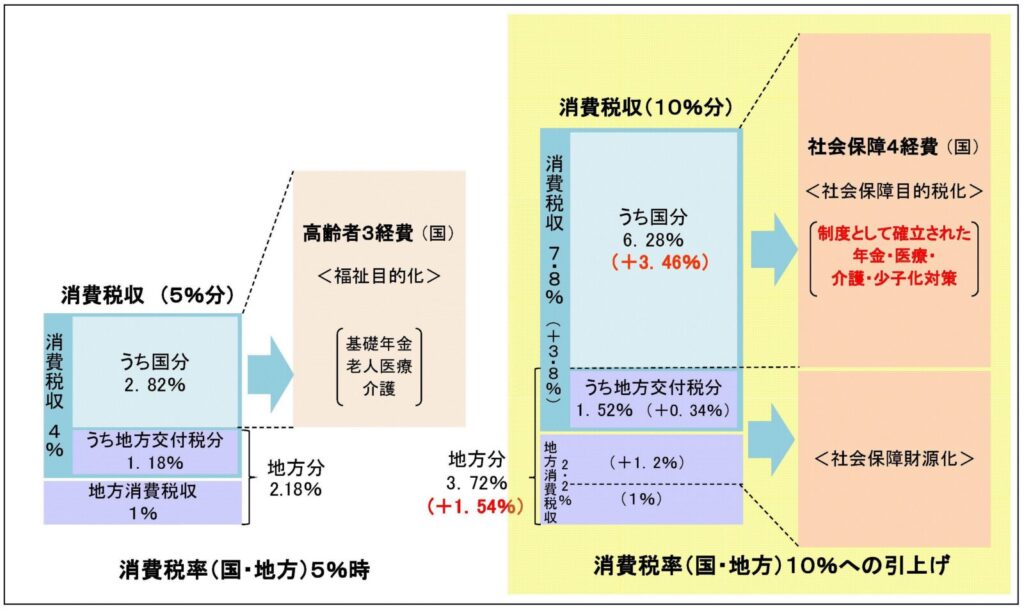

消費税収26兆6,880億円のうち、地方交付税は5兆2,007億円

では実際のところ、消費税収の内、どれだけ地方に割り振られているのか見ていく

消費税の使途に関する資料より抜粋

上の画像は財務省のHPから。右側を見ての通り、消費税10%のうち、3.72%が地方へ割り振られている。

次に、最初に出した令和8年度の予算表を使って、消費税収の内、地方分の金額を算出する。

令和8年度予算政府案ページ中、令和8年度予算のポイントより抜粋。青枠は加筆

令和8年度の消費税収(国分)予算額は26兆6,880億円。

これが国分7.8%相当だから、総消費税収(国+地方合計)は約34兆2,154億円になる。

計算式: 総消費税収 = 国分消費税収 ÷ (7.8 / 10) = 266,880億円 ÷ 0.78 = 342,154億円(34兆2,154億円)

ここから

計算式:総消費税収 × (3.72 / 10) = 342,154億円 × 0.372 = 127,281億円(12兆7,281億円)

よって、地方分(3.72%相当)の金額は約12兆7,281億円

この約12兆7,281億円のうち、

地方消費税(直接2.2%分)=7兆5,274億円

地方交付税原資(国分からの19.5%分)=5兆2,007億円

なので、結論として消費税収26兆6,880億円のうち、地方交付税は5兆2,007億円となる。

「消費税は地方の安定した財源」というのは揺るぎない事実

消費税の導入前と導入後を比較する。

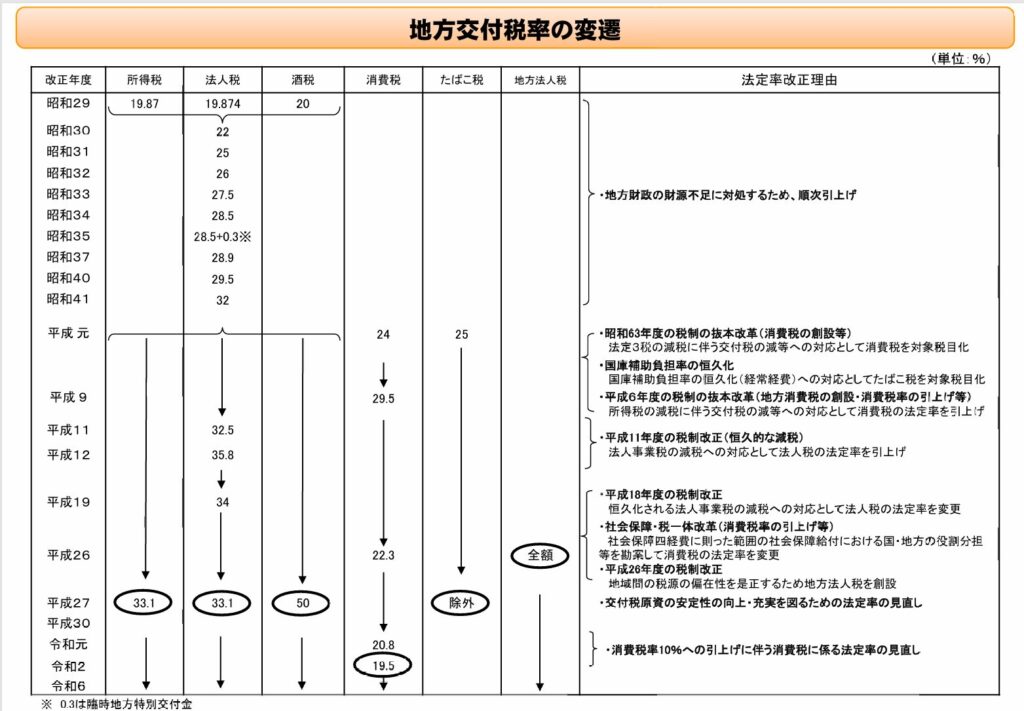

総務省 地方交付税率の返還より抜粋

導入前(1988年まで):

地方交付税法で所得税・法人税・酒税の3税だけ。昭和41年(1966年)から32%固定。(上記画像)

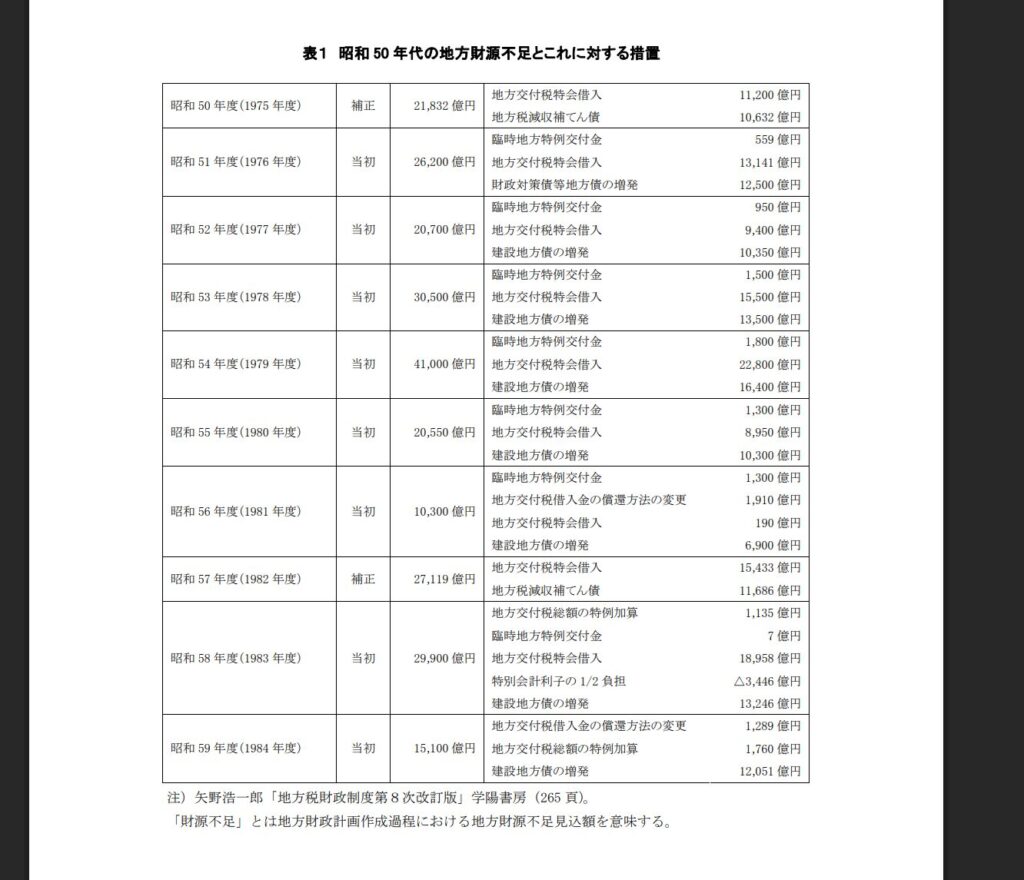

消費税ゼロだから、景気悪化で所得税・法人税が落ち込むと即交付税減→地方財政ピンチ(昭和50年代に特例借入多発(下の画像参照))

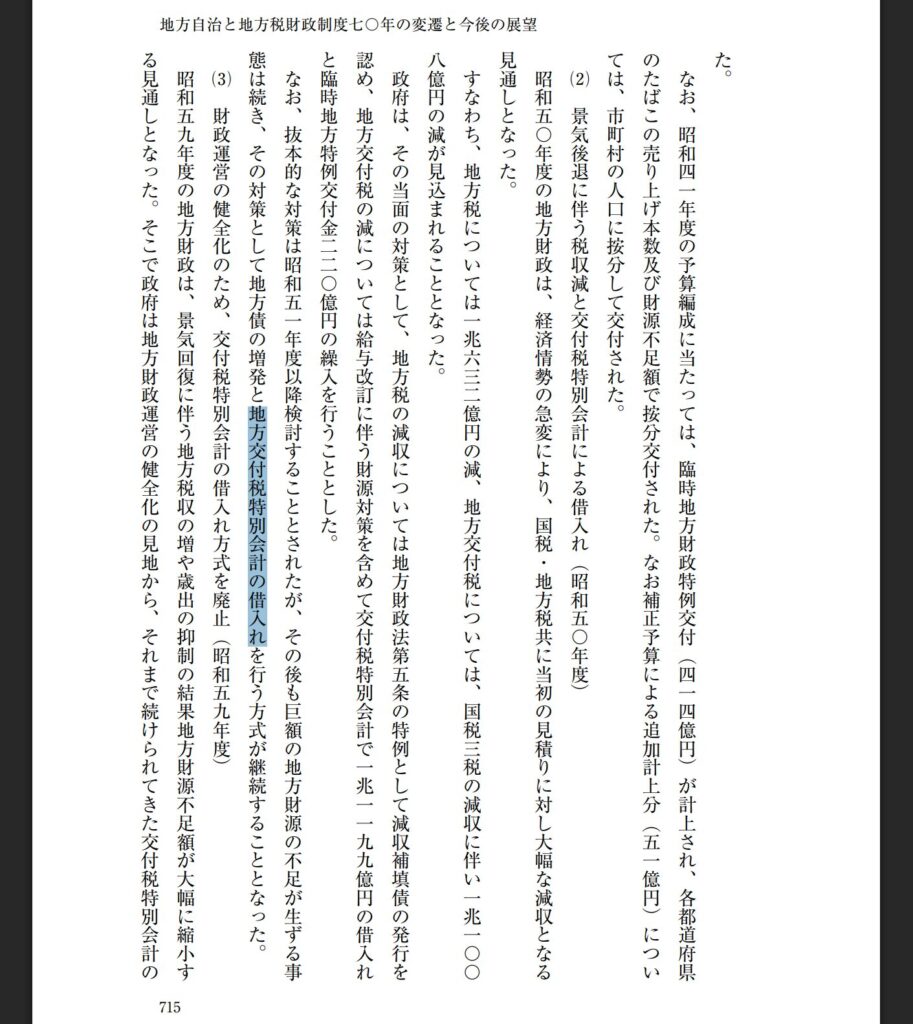

第8期 安定成長期~地方自治制度の 地方自治制度の成熟・転換期

(1975-1992年)より抜粋

総務省 地方自治と地方税財政制度七〇年の変遷と今後の展望より抜粋

現在(令和):

5税目:所得税33.1%・法人税33.1%・酒税50%・消費税19.5%(令和2年から)・地方法人税100%。

消費税収が安定財源となる資料は以下参照

まずは個人住民税です。個人住民税は、三位一体改革※による2007(平成19)年の税源移譲により基幹税目として充実するとともに、安定性も向上しました。

固定資産税と地方消費税は、ともに安定的に税収のある税目として地方財政を支えています。特に地方消費税に関しては、国税である消費税の税率引上げにあわせて充実がなされ、重要性を増しています。

一方、地方法人二税は基幹的な税目ではあるものの、景気変動の影響を強く受ける上に地域的な税収の偏りがあり、その是正措置が講じられています。

※三位一体の改革とは

総務省「地方税制度|地方税収の構造」より抜粋

国の関与を縮小することと、地方の権限や責任を拡大することを通じて、地方分権を進めていくことを目指し、国庫補助負担金改革、税源移譲、地方交付税の見直しの3つを一体として行った改革です。 このうち税源移譲とは、国税を減らして地方税を増やすことで、国から地方へ税源を移すことです。

総務省「地方税制度|地方税収の構造」より抜粋

じゃあ結局、地方の財源のために消費税は残さないといけないのか、というとそんな事は無い。

「景気に左右されず、収入が安定している」事が重要なのだから、「消費税を廃止して地方用に別の税金を作ればいい」。

と、拙者は思うでござるが。

ダメでござる?

頑なに消費税を下げない政権(レジ改修、企業献金)

レジ改修に1年

結論を先に言うと、「1年かけていいから消費税廃止やればいい」で終わり。

改修に1年かかるから消費税廃止をするのは~とウダウダ言ってるがまるで意味が無い。アホをだますためのバカの理論。じゃあ1年後に廃止する法案通してその間に改修させろ。

以下、各ニュース記事など。

「レジのシステムが消費税『0%』を想定していないことや、『0%』と『非課税』の区別ができないなどが原因とみられる」

TBS NEWS DIG どちらがいい?食品消費税0%は「レジ改修に1年」 スピードの「1%案」と“家計への恩恵”は年間8400円の差【Nスタ解説】より抜粋

主力のシステム「スマレジ」なら「最短1~2日の対応が可能だ」と語った。一般的なレジは改修に1年程度かかるとされるが、期間を大幅短縮できるという。

産経新聞 レジシステム提供会社社長、消費税減税・ゼロへの対応「最短1~2日で可能」 改修も不要より抜粋

次の引用元は少々主題が異なるが、知っておいて損はない。

「消費税をゼロにする」という議論の中で、お店を運営する私たちが最も知っておきたいのは、その「中身の仕組み」です。

仕組みには「0%課税(免税)」と「非課税」の2種類があり、どちらになるかでお店の利益の残り方が大きく変わります。

店舗活性化委員 食料品の消費税ゼロで現場はどうなる?~3つの税率混在に備える、今すぐ考えるべきPOSレジ対策~より抜粋

次はX(旧Twitter)より

改革(したい)おじさんのひとりごと@keiai154614さんのポストを引用

菅野完@noiehoieさんのポストを引用

まとめると、レジ改修に時間がかかるのは事実である一方、できないわけではない。

ではなぜレジ改修について当事者達の意見が異なるのかと言えば、システムが統一されてないから。

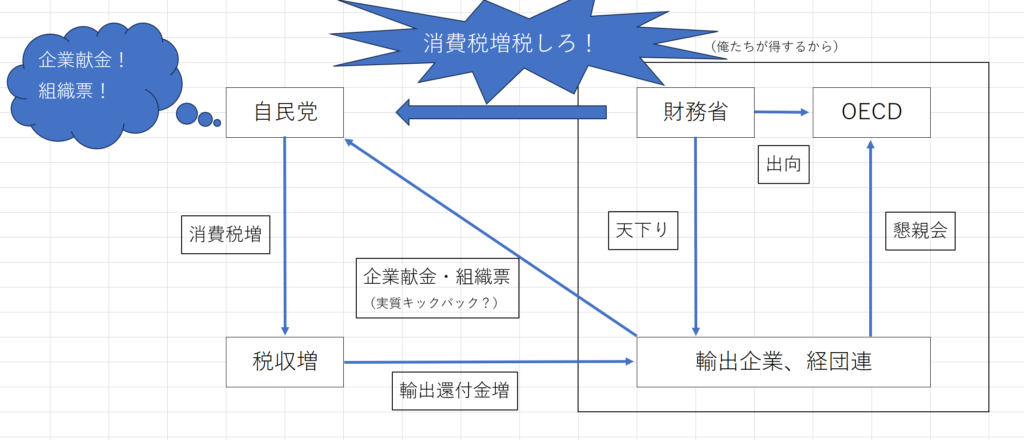

企業献金を確保するための消費税

企業献金が批判される理由として、献金目当てor謝礼目的の政党企業間の忖度が指摘されている。

具体的には輸出還付金とか。

献金をしている企業の表向きの理由としては「政策評価」であるが、それを言葉通りに受け取る人なんていないだろう。

自民党が巨額の献金を受け取り、その献金元が輸出企業であれば、「輸出還付金で稼がせてくれてありがとね。これからもよろしく」と邪推されるのも仕方ないというもの。

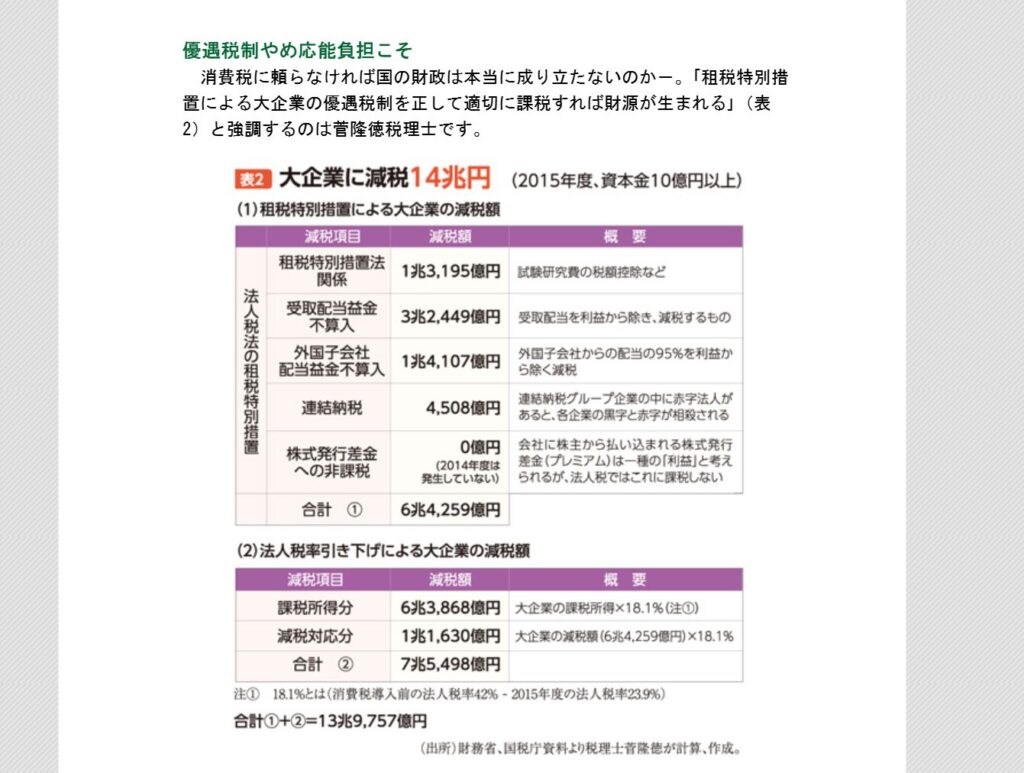

と、言うのは極端かもしれないが、実際に大企業への減税を指摘している全国商工新聞の記事を引用する。

全国商工新聞(2017年10月16日付)不公平税制正して財源に=税理士・湖東 京至さん 菅 隆徳さんより抜粋

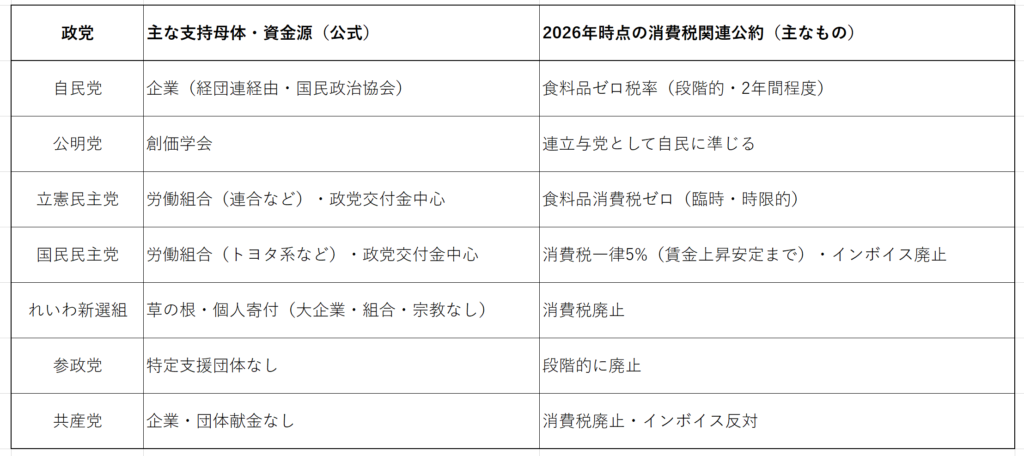

実際に、2026年2月の選挙において、消費税の減税政策を訴えた各政党の内容比較と献金内容をGrokに表にして貰ったものを載せる。

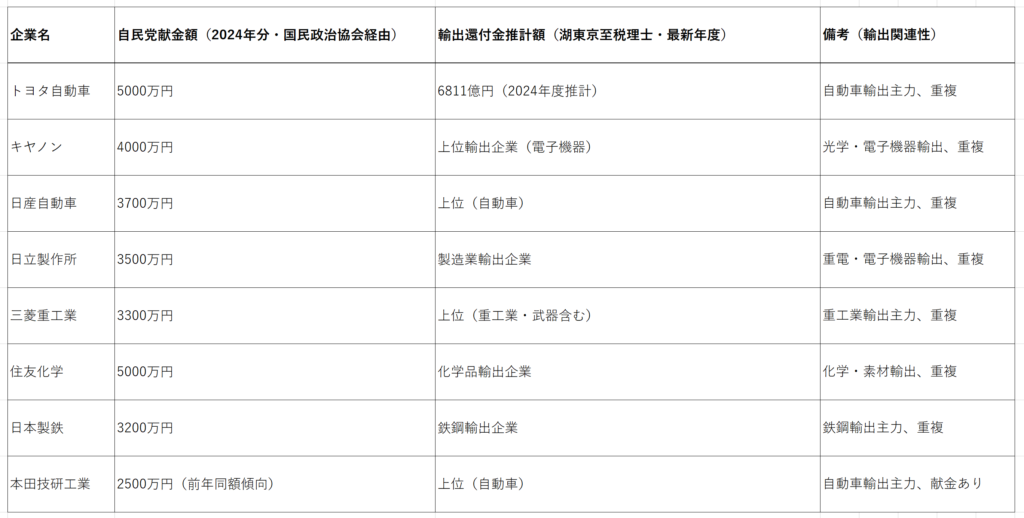

これに対して、自民党に献金している企業と、その企業が輸出還付金を受けている関係性を一例としてGrokに表にして貰ったものを載せる。

こうした実態から、自民党が消費税を死守しようとしているのが企業献金にあると邪推されるのだ。

邪推かほんとに?

本当のところはわからないが、消費税が様々な弊害を生んでいるのはここまでに紹介してきた。それを廃止どころか減税もしない。どころか、国民から目を逸らさせるために給付付き定額控除を導入しようとしている。

他に言及している人がいないか探した結果、もっと詳しく調べている人がいたので紹介する。

KENJI@Dnu2sEcF9uLbtJ3さんのポストを引用

消費税をもっと上げろという経団連、財務省、OECD

この話の前に大前提として、「消費税の負担割合は輸出企業<<<<国民、国内向け企業」

もうこれまでの経験としてでいいんだけど、皆、消費税上がって買い物増えた? 家計楽になった? 日本の財政が良くなる瞬間を見た? もっと簡単に言えば、消費税が上がる事で自分の未来が明るくなる実感があった?

ねぇだろ。

消費税は上がる度に国民の生活が苦しくなり、出費を抑えて企業は売り上げが落ちる。

よく財務省が口にする財政難の原因は、消費税に一因がある。これまで見てきた通り、消費税のおかげで給料が上げづらく、正社員より派遣社員が雇用され、そうして物価上昇に反して給料が上がらない中、個人の消費税年間負担は約15万円と高負担で消費を渋る。

消費税は廃止しない事には日本の財政はよくならない。少なくても、消費税を続けて財政がよくなることはない。悪化するだけ。今まで悪化し続けてるんだから。

OECD、IMF

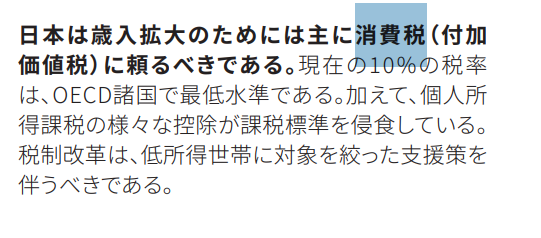

そこを踏まえたうえで、まずはOECD(経済協力開発機構)の事務総長が増税提言した話。

日本の消費税率はOECD諸国内で低く、食品の消費税減税はコストのかかる手法で、低所得層支援の方が望ましいと指摘。段階的な消費増税を提言すると強調した。

ロイター通信 日本の消費税は低く、減税よりも低所得層支援望ましい=OECD事務総長より抜粋

なんでOECDとかいうところが日本の税金に口出してくるの? と言うと、OECDが国際機関で日本も加盟しており、「OECDは経済・社会分野の政策協調の場であり、加盟国間の議論を通じ、質の高いスタンダードの形成や先進的課題への対応・ルール作りを先取りしてきました。加盟国は、こうしたOECDの活動に参加することを通じ、自国の経済・社会政策や制度を調整・改善する機会を得ています。(出典:外務省 経済協力開発機構(OECD)の概要)」から。要するに、世界で共通の基準を作って皆で効率よく公平に成長していこうぜ、みたいな感じ。たぶん。だから、「日本はこの部分がこうなってるからこうした方がいいんじゃない?」と言ってるわけ。

ここで覚えておきたいのは、OECDの言葉はあくまで提言であり、従う必要は無いということ。

で、この話を聞いて「日本の外にいる人が客観的に分析した結論がそれなら、その可能性もあるんじゃない?」と思う人もいるかもしれない。

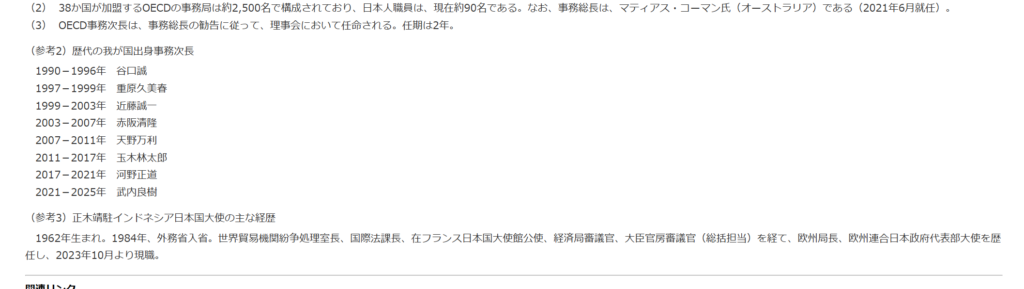

OECDには日本人職員もいるし、この事務総長に提言する事務次長の中にも日本人がいる。

OECD 組織構造より抜粋

外務省 報道発表 経済協力開発機構(OECD)次期事務次長任命についてより抜粋

で、そんな日本人もいるOECDから出された「日本の現状はこうだからこうした方がいいよ」という提言がこちら。

OECD対日経済審査報告書2026より抜粋

つまり、OECDの日本に対する発言は、こうしたOECD職員(日本人)の提言でもあると受け取れる。

それを取り上げている記事もある。

Yahoo!ニュース OECDが日本に「消費税18%」引き上げ提言、背後にちらつく財務省の影 「財務省が国際機関を使った腹話術で日本に増税させようとしている」の指摘もより抜粋

はっきり言って、OECDの日本に対する提言はそのまま財務省の意向と言ってしまっていいだろう。

ではIMF(国際通貨基金)はどうか? これはXで言及してる人がいるので割愛。決して調べるのがめんどくさくなったとかではないのだ。

NOBUNAGA_夏樹蒼依

@japan_nobunagaさんのポストを引用

三橋貴明 bot

@comsyskansaiさんのポストを引用

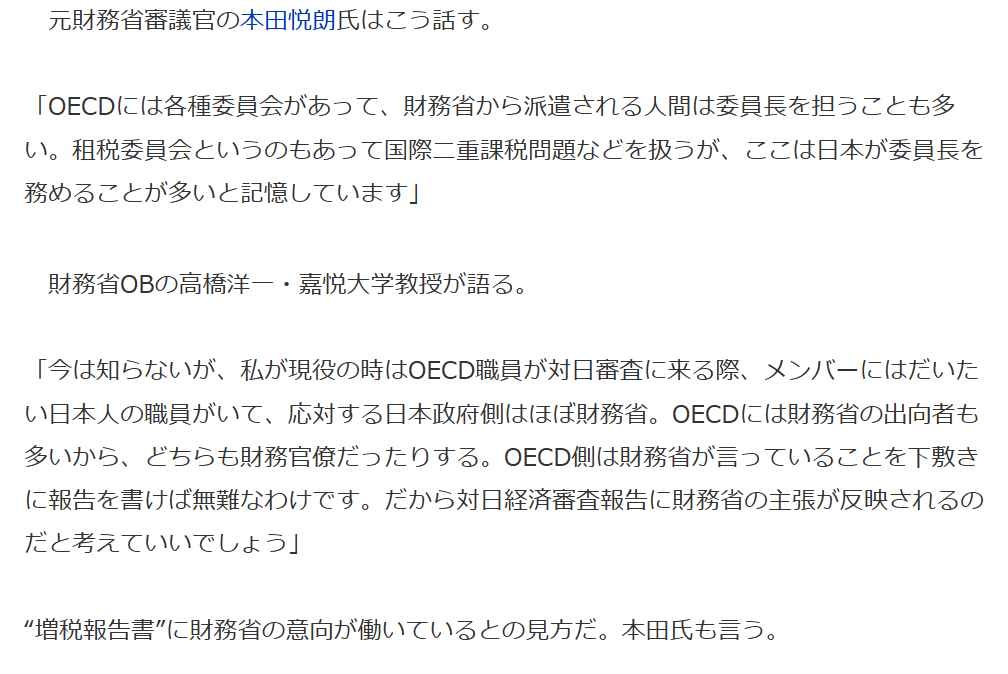

財務省、経団連

財務省 消費税率引上げについてより抜粋

あんまり言う事はない。

というのも、財務省は上の引用の通り、消費税を経済への影響が少ない、家庭への影響が少ないと嘯いて国民を騙し続けているから。(嘯く(うそぶく):とぼけて知らないふりをする)

消費税がそんな都合のいいものじゃないってことは、ここまで話してきた通りのもの。

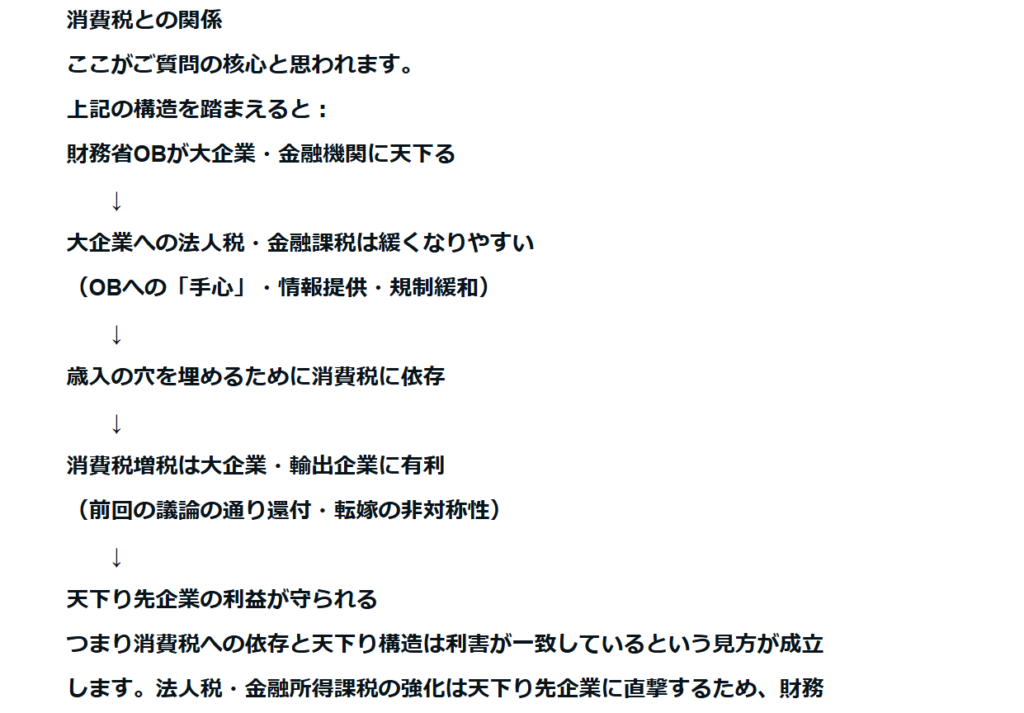

mathematicsbuddhismさんのノート なぜ財務省は貪(むさぼ)るのか?―関係団体への天下りとCOI(利益相反)の問題―より抜粋

じゃあなぜ財務省が? その答えが上の引用元にある。

消費税は輸出企業に還付金が出る(輸出免税)仕組みで、消費税上げ+法人税下げのセットが企業側に有利。資本家が儲かって元財務省雇いやすいって指摘がXやnoteでよく出てる。(Grok談)

では経団連はどうか。

zakⅡ 経団連と財務省の化かし合い、消費増税と法人減税を「取引」 政権とはしたたかな距離感もより抜粋

上記引用の通り、経団連も大企業の集まりなので消費税増税は嬉しいのだ。

経団連とは、トヨタ・ホンダ・ソニーなど大企業(特に輸出企業)が集まる日本最大の経済団体。政府に税制・政策をロビーする超影響力ある集団(Grok談)(参考:経団連加盟会社)

こうした力のある複数の組織が自分達の利益のために国を食い物にしてきた結果が、今の消費税10%の日本。

本来政府はそこから独立しているべきだが、自民党は企業献金によりこうした組織に頭が上がらない。その自民党に投票し続ける日本国民。もう負のループがずっと続いていて、このループから抜け出さないといけない。

以下は私の作った邪推相関図。負のクソループ!

まとめ

消費税収の内訳

ここで消費税の中身のおさらいをする。

まず、地方交付税で触れた計算から、

消費税の使途に関する資料より抜粋

令和8年度予算政府案ページ中、令和8年度予算のポイントより抜粋。青枠は加筆

令和8年度の消費税収(国分)予算額は26兆6,880億円。

これが国分7.8%相当だから、総消費税収(国+地方合計)は約34兆2,154億円になる。

計算式: 総消費税収 = 国分消費税収 ÷ (7.8 / 10) = 266,880億円 ÷ 0.78 = 342,154億円(34兆2,154億円)

ここから

計算式:総消費税収 × (3.72 / 10) = 342,154億円 × 0.372 = 127,281億円(12兆7,281億円)

よって、地方分(3.72%相当)の金額は約12兆7,281億円

この約12兆7,281億円のうち、

地方消費税(直接2.2%分)=7兆5,274億円

地方交付税原資(国分からの19.5%分)=5兆2,007億円

地方交付税原資を抜いた国分消費税=21兆4,873億円

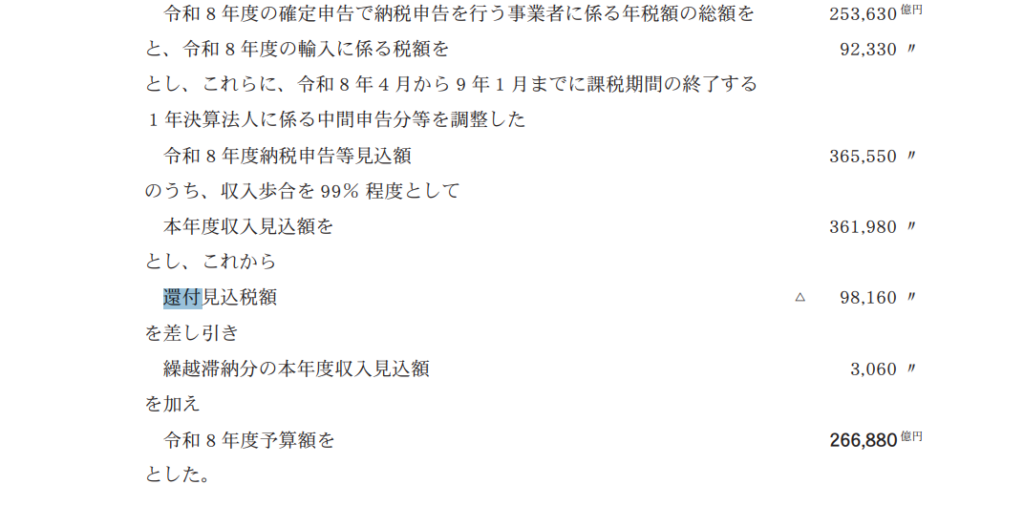

とする。次に、輸出還付金を含めた還付金見込み総額から、消費税全体の税収を算出する。

財務省 租税及び印紙収入予算の説明 令和8年度・当初予算の説明より抜粋

上の画像から、

還付見込み金額=9兆8,160億円

国分消費税(地方交付税原資(国分からの19.5%分)を抜いた金額)=21兆4,873億円

地方交付税原資(国分からの19.5%分)=5兆2,007億円

地方消費税(直接2.2%分)=7兆5,274億円

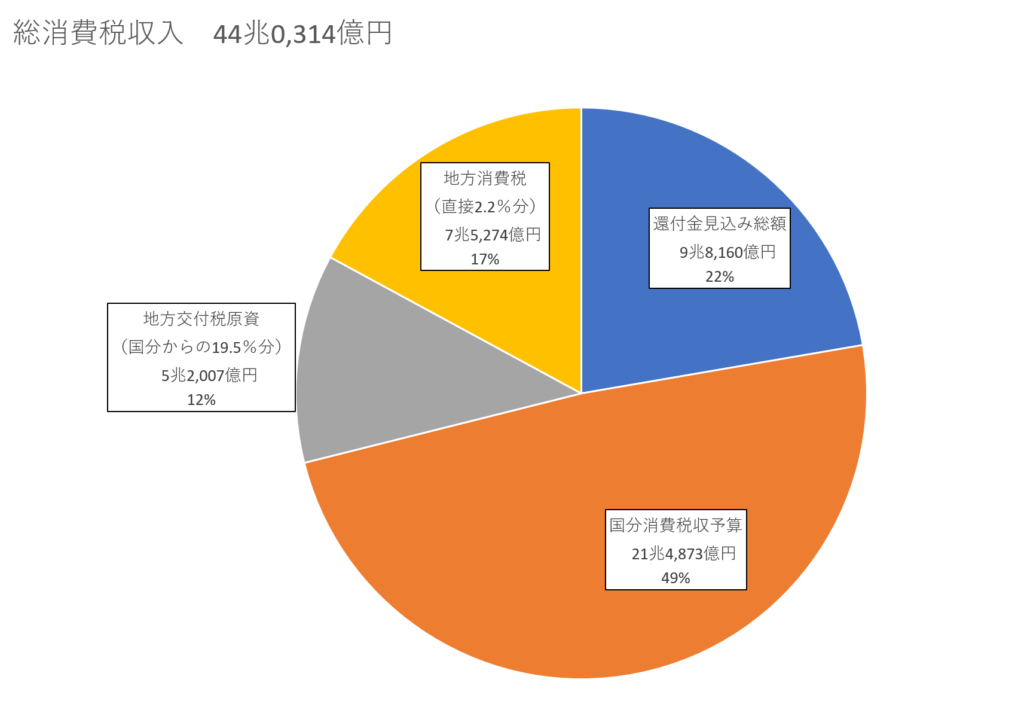

最終総消費税収を44兆0,314億円

とする。

これをグラフにしたものが以下。

というわけで、「消費税収の全ては社会保障に充てられている」という主張に対して実際のところは、消費税収全体の49%しかない事がわかる。(令和8年度)(地方税は一応社会保障用途らしいが、実際はどうなんだろうね)

消費税の代替財源

これは絶対に必要なものだが、まず上のグラフから必要となる財源の使途と金額をおさらい。

地方の財源 =

地方交付税原資(国分からの19.5%分)5兆2,007億円 + 地方消費税(直接2.2%分)7兆5,274億円

=12兆7,281億円

国分の社会保障 = 21兆4,873億円

輸出還付金 = 消費税が廃止になれば無くなる還付金なので除外

ここから、地方の財源は住民税のように別個に取る形を取り、

国分の社会保障に関しては「消費税が廃止された事での消費加速」と、そこから足りない分を他から持ってくればいい。

「他から取ってくるって簡単に言うけど、国は財源が無いっていつも言ってるよ?」との声が聞こえそうだが、以前から皆疑問に思っている事があるでしょう。

諸外国への寄付、支援金。日本の平均年収を軽々超える議員の賞与。結果が伴わないこども家庭庁。外国人への生活保護。

「いや、必要だから税収を割り振ってるんでしょ? それは国民にはわからないじゃん」と言うのかな?

それがもう答えだよね。国が、何に、どうして、その金額を割り振っているのか国民にはわからない。だから消費税廃止した時の代替財源も国民が考える事じゃないし、国が考える事なんだからちゃんと仕事しろって言うだけでしょ、私達としては。

「そんな無責任な」と思うかもしれないが、無責任なのは国の方。それを現すのが以下。

JAPAN NEWS NAVI 【悲報】日本の税金管理、独裁国家並みの不透明度で世界最低レベルと発覚より抜粋

もうね、国は国民から税の使い方を突っ込まれたくないから隠してるんだよ。だから国民に代替財源はどうするんだって聞くのは責任転嫁だし(税金が何に使われているかわからないんだから代替財源の提示なんて元から無理)、それを決めてちゃんと無理なく不公平なく忖度なく運用するのが国の仕事でしょ。

だから私としては、「消費税を廃止した時の代替財源は?」って聞かれたら「知らんよ。国が使途を隠してるんだから国にうまい事やらせろよ」ってなる。国民に代替財源を考えさせるなら税金の使途を全部開示してから言え。

おまけ

食料品のみ消費税ゼロの話

もう1%が既定路線っぽいけどね(2026/5/31)

産経新聞 飲食料品の消費税「2027年4月から1%」 政府検討、高市首相意向をほぼ実現より抜粋

この制度はどうなの? って思う人もいると思うので、簡単に問題点を上げる。

結論から言うと反対。理由は以下。

1.飲食店が仕入れ控除できなくて収める消費税が増える。赤字でも消費税は収めないといけないから倒産が増える。

外食(店内飲食)は標準10%のままなのに、食材の仕入れがゼロ税率になると控除できる税額が激減する。結果、納税額が跳ね上がって資金繰り悪化→特に小規模店で「消費税倒産」懸念が出てる。

2.スーパーなどが輸出企業みたいに売上に消費税がかからなくなり、仕入れ控除の分だけ還付金を受け取るようになる。還付金を受け取る業界は還付金目当てに消費税の増税を要求し、結果として国民の消費税負担は増える。

ゼロ税率(課税取引扱い)だと売上税0%でも仕入れ税は控除/還付可能。大手食品メーカーやスーパーは「食品還付金」みたいに国からお金戻ってくる構造(輸出ゼロ税率と同じ)。これが既得権化して「もっと還付増やせ→全体税率上げて財源作れ」みたいなロビー圧力になるリスクは、三橋氏などの指摘や分析で言及されてる。

3.「食料品のみ消費税」は下げたから「消費税全体」は下げない、そのまま残しますの論調が蔓延り廃止できない世論を作る。

選択的ゼロは「一時的対策」として財政5兆円規模減収なのに、価格転嫁保証なし・高所得者も恩恵大・事務負担爆増で、結果「これで十分」「全体下げは無理」みたいな空気を作りやすい。経済学者調査で9割近く否定的なのも、この非効率とロックイン効果が理由。

コメント